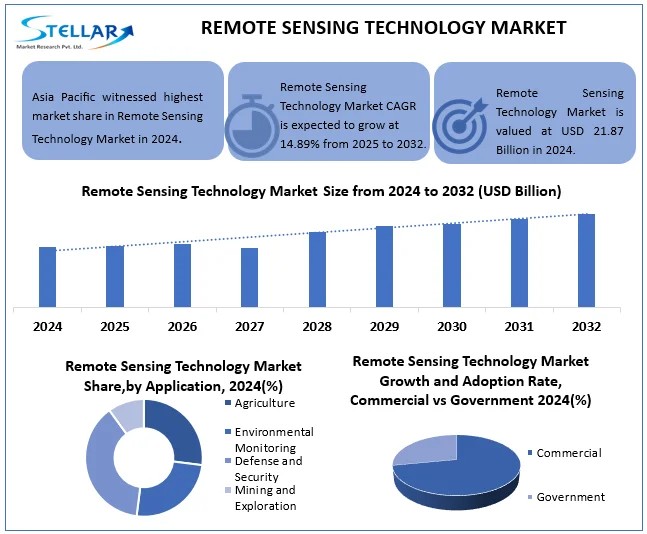

Ринок технологій дистанційного зондування стрімко розвивається і, за прогнозами, зросте з 21,67 мільярда доларів у 2024 році до 65,80 мільярда доларів до 2032 року, демонструючи середньорічний темп зростання (CAGR) 14,89% у період з 2025 по 2032 рік. Цей прогрес зумовлений зростаючим попитом на моніторинг клімату, вдосконалення сільського господарства, інтеграцію штучного інтелекту, появу нових супутників і дронів, розвиток розумних міст, державне фінансування та зниження вартості технологій, що забезпечує швидший і точніший аналіз даних про Землю та космос.

Динаміка розвитку ринку

Технологічні інновації відіграють ключову роль у розширенні ринку дистанційного зондування. Прогрес у створенні компактних супутників, таких як CubeSats, і вдосконалених дронів із тривалішим часом польоту, високоточними сенсорами та автономними можливостями дозволяє отримувати деталізовані дані за нижчою вартістю. Наприклад, індійська компанія Pixxel запускає кольорові супутники з високою роздільною здатністю, а дрони забезпечують локальний моніторинг для сільського господарства, екології та безпеки. Інтеграція штучного інтелекту покращує аналіз даних, а технології блокчейну підвищують їхню безпеку.

Однак все ще ринок стикається з викликами, пов’язаними з конфіденційністю та безпекою даних. Суворі регуляції, як-от GDPR, і суспільні побоювання щодо етичного використання даних вимагають прозорості та надійного захисту. Нові ініціативи, такі як Закон про управління космічними даними ЄС, спрямовані на вирішення цих питань, забезпечуючи відповідність зростаючим вимогам безпеки.

Сегментація та регіональні особливості

Ринок поділяється на кілька ключових технологій: оптичне дистанційне зондування, радарне зондування, LiDAR і гіперспектральна зйомка. Оптичне зондування лідирує завдяки високій якості зображень, які широко застосовуються в сільському господарстві, лісовому господарстві та моніторингу земель. Нові розробки, як-от тайванський супутник із роздільною здатністю 2,5 метра та китайська група супутників Beijing-3C, зміцнюють цей сегмент, а інтеграція зі штучним інтелектом підвищує точність аналізу.

Північна Америка залишається лідером ринку завдяки розвиненій інфраструктурі, значним державним інвестиціям від NASA та Міністерства оборони США, а також діяльності провідних компаній, таких як Maxar Technologies і Planet Labs. Азіатсько-Тихоокеанський регіон демонструє найшвидше зростання через швидку урбанізацію, державні програми, як-от ISRO та Gaofen, і появу приватних космічних компаній, таких як Pixxel. Європа посідає третє місце завдяки програмі Copernicus від Європейського космічного агентства та співпраці з Airbus, з акцентом на кліматичний моніторинг.

Останні досягнення

Серед помітних подій – плани індійської Pixxel запустити першу приватну групу супутників із трьома кольоровими апаратами на ракеті SpaceX за підтримки Google, з амбіціями розширити флот до 18 супутників. Компанія Albedo у березні 2025 року запустила супутник Clarity-1 із роздільною здатністю 10 см і планує розширити групу до 24 апаратів, що зміцнює потенціал ринку супутникових зображень, оціненого в 19 мільярдів доларів.

Конкурентне середовище

Ринок є конкурентним, із ключовими гравцями, такими як Maxar Technologies, Lockheed Martin, Planet Labs, L3Harris Technologies, Northrop Grumman, Ball Aerospace, BlackSky, Capella Space, Spire Global, Orbital Insight і Descartes Labs. Ці компанії зосереджуються на вдосконаленні технологій, розширенні ринкової присутності та співпраці з державними й приватними партнерами для розвитку нових застосувань.

Джерело: https://www.einpresswire.com